全周期布局:城投投建运营转型,释放暖通行业三大市场机遇

全周期布局:城投投建运营转型,释放暖通行业三大市场机遇

过去,暖通行业的甲方里有相当一部分是城投公司。城投盖医院,暖通企业做洁净空调;城投建园区,暖通企业做厂房通风和中央空调;城投盖学校、养老院、体育场馆,暖通企业做热水、供暖、新风系统。

现在,城投从“建设者”变成“运营商”,暖通企业的客户正在发生什么变化?小编从暖通行业视角,拆解城投转型带来的三大市场信号。

图源|网络

城投转型,暖通行业的甲方正在“变脸”

过去城投的核心任务是建设。修路、架桥、建园区、盖安置房、建学校医院、做场馆……项目竣工、验收交付,任务基本完成。暖通企业在其中扮演的角色,更多是工程配套方——配合建设节点,完成暖通系统安装,拿到工程款,项目结束。

但现在,城投的任务变了。

越来越多城投在谈“运营”:城市运营集团、产业运营平台、资产运营公司、园区运营主体、公共资产运营平台。这些名字背后指向同一个变化:过去城投靠建设证明价值,未来城投要越来越靠运营证明价值。

对暖通行业来说,这意味着:

甲方不再只关心“建得快不快”,还关心“用得好不好、省不省”。

暖通系统不再只是“配套工程”,而是“运营资产”的一部分。

暖通企业的价值衡量标准,从“按时交付”延伸到“长期运行表现”。

这个变化,正在重新定义暖通企业和城投之间的关系。

信号一:园区运营,暖通从“建设配套”变成“招商卖点”

过去城投建园区,重点是土地整理、道路管网、标准厂房、办公楼。暖通系统在这些项目里,通常是“标配工程”——有就行,能制冷制热就过关。

但城投开始运营园区以后,逻辑变了:

园区要招企业、留企业,不能只靠租金优惠。

企业的用工环境、车间温湿度控制、办公楼舒适度,直接影响入驻意愿和留存率。

暖通系统的运行成本,直接影响园区的物业费水平和长期运营成本。

对暖通企业的直接影响:

过去跟城投打交道,重点在“投标—施工—验收—收款”。未来跟城投打交道,可能要提供更多价值:

设计方案要算“全生命周期成本”:不只看初装费,还要看10年运行电费、维护成本。

设备选型要考虑“长期可靠性”:故障率低、维保方便的设备,比便宜但爱坏的设备更有竞争力。

售后维保能力成为加分项:城投运营园区,不希望三天两头修空调。能提供稳定维保服务的暖通企业,更容易进入长期合作名单。

信号二:公共资产运营,存量改造市场正在打开

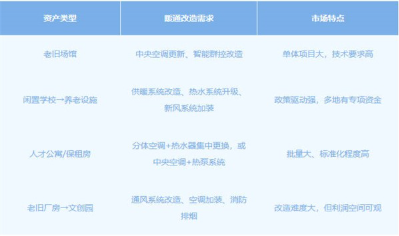

场馆、停车场、农贸市场、养老设施、闲置学校、老旧厂房、人才公寓、保障性租赁住房——这些资产过去分散在不同部门,现在越来越多被划转到城投平台统一运营。

这些资产里,暖通系统的状态普遍不理想:

老旧场馆的中央空调,能效低、故障多、维修成本高。

闲置学校改造为养老设施,原有暖通系统完全不匹配新功能需求。

人才公寓、保租房,对热水、供暖、新风有刚需,但原有系统往往简陋。

对暖通企业的直接影响:

存量改造市场正在扩容。城投接手这些资产后,第一件事往往是“能不能用、怎么省钱地用”。暖通系统作为能耗大头,天然是改造重点。

适合暖通企业切入的场景包括:

关键变化:城投做运营以后,“省钱”和“省心”变成核心诉求。暖通企业如果能在改造方案中同时算清“节能账”和“维护账”,比单纯报低价更有说服力。

信号三:城投信用重构,暖通企业要重新评估“甲方风险”

过去暖通企业跟城投合作,默认“城投不差钱”“政府项目不会赖账”。但城投转型进入深水区以后,情况在变化:

-部分城投平台债务压力大,项目回款周期拉长。

-一些城投重组整合后,原有合同执行主体变更,付款流程变慢。

-城投从“任务承接者”转向“价值经营者”的过程中,对供应商的筛选会更严格,付款条件也可能更苛刻。

对暖通企业的直接影响:

-选择甲方要更谨慎:不是所有城投项目都值得抢。要关注当地城投的债务情况、转型进度和现金流状况。

-合同条款要更严谨:明确付款节点、验收标准、维保责任,避免“干完活等不到钱”。

-服务模式可以更灵活:有条件的暖通企业可以考虑EMC(合同能源管理)模式,帮城投“不花钱也能改造”,用省下来的电费分期回收投资。这种模式在城投“缺钱但需要运营”的当下,反而更有竞争力。

暖通企业如何应对?三点建议

建议一:从“卖设备”转向“卖运营服务”

城投需要的是“省心省钱的长期运行方案”,而不是“一台冷水机组”。暖通企业如果能提供“设备+安装+维保+能耗管理”的一站式服务,在城投项目中的议价能力和客户粘性都会大幅提升。

建议二:提前布局存量改造细分赛道

园区、场馆、养老、保租房——这些领域的暖通改造需求正在集中释放。暖通企业可以提前储备以下能力:

-老旧建筑暖通系统的诊断评估能力

-节能改造方案的设计与测算能力

-与城投资产运营部门的对接渠道

建议三:研究EMC等合作模式

城投“缺钱但需要干事”的矛盾,恰好是EMC模式的用武之地。暖通企业如果能承担前期改造投资,用后期节能收益分期回收,在城投转型期反而更容易拿到项目。

写在最后

城投从建设者变成运营商,对暖通行业来说,不只是甲方换了个名字。

-需求变了:从“有就行”变成“省着用、一直用”。

-决策逻辑变了:从“看预算”变成“看长期账”。

-合作方式变了:从“一锤子买卖”变成“长期服务关系”。

对已经习惯“投标—施工—收款”模式的暖通企业来说,这确实是一个挑战。但对那些愿意提前调整能力、研究新甲方需求的企业来说,城投转型期,恰恰是重新划定市场格局的机会窗口。

甲方变了,暖通的打法也得变。